地区市场基础油行情

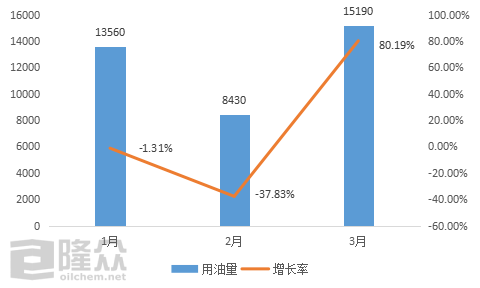

据隆众调研的下游42家润滑油工厂的用油量,随着3月份工厂陆续复工,用油量达到15190吨,相较于2月份环比增加80.19%。其中华东、华中、华北地区因复工复产的企业较多,用油量占比最大,分别为34%、26%、24%。

图1·2020年1-3月用油量变化趋势(单位:吨)

1、华东市场上周基础油行情

要点:一二类油价稳中下跌,厂商按需采购为主

原油低位窄幅震荡,下游润滑油厂商按需采购为主。一类基础油方面,贸易商仍持稳其大连石化的150SN和400SN外销价格,不过成交极少。国产150BS价格继续下跌,而进口150BS价格也处于稳中小跌的态势,进口商几乎处于倒挂态势。

二类基础油方面,高桥石化炼厂的二类60N和150N带白油发票的价格继续大幅下调以加速出货。进口资源与国产资源价差悬殊,进口商对150N和500N外销价格继续下调,不过150N出货情况仍不佳而500N出货情况平稳。

三类基础油方面,进口商仍持稳其韩国和中东资源外销价格,尽管出货十分低迷,不过进口商仍无意跌价,主要由于无库存压力且4月份无进口计划。

2、华南市场上周基础油行情

要点:低粘度二类油价格继续下挫,交投冷清

华南当地国产二类基础油炼厂的出厂价格继续处于下跌的态势,一类价格也稳中下跌,整体下游拿货积极性仍偏低。

二类基础油方面,中石化茂名石化和中海油惠州炼厂对其60N和150N出厂价进行下调刺激终端购货积极性,而海南汉地阳光炼厂则基本保供长约客户为主罕有现货外销。进口资源方面,当地以台湾二类油为主,进口商对其150N和500N外销价格继续小幅下调,其中低粘度成交十分滞缓。进口三类油价格仍维稳,卡塔尔GTL资源报价小幅下调。

3、华北市场上周基础油行情

要点:厂商按需采购为主,价格稳中下跌

华北当地国产基础油价格以稳为主,进口油价格稳中下跌,成交氛围仍较为平平。国产资源方面,主流基础油生产厂家南阳石化一类油和河北飞天炼厂的二类基础油出厂价均以稳为主。进口资源方面,俄罗斯高粘度一类油价格出现小幅回落以刺激需求。进口二类油价格受华东地区调拨价格下调而持续下滑。山东当地进口三类基础油出罐价格仍保持平稳。

国产二类基础油方面也是从山东及东北等地调拨为主,山东地方炼厂的出厂价格呈现出稳中下跌的态势,跌幅集中在低粘度资源,高粘度资源价格较为平稳。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论