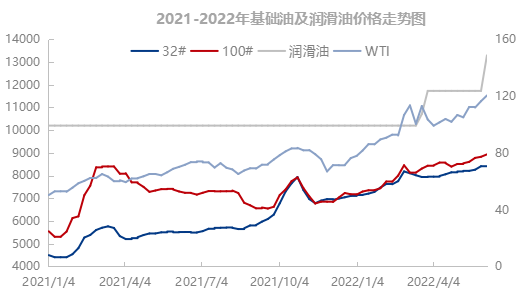

1、基础油及润滑油价格走势分析

表:润滑油产业链相关产品半年均价对比 单位:(美元/桶,元/吨)

2022年上半年国际原油价格整体呈现上涨态势,且历史上第三次突破100美元关口,2月下旬到3月上旬涨势最为猛烈,4-6月国际油价高位震荡,不断突破120美元/桶大关,主要由于俄乌冲突加剧及西方持续施加制裁,令供应趋紧担忧延续,此外亚洲疫情逐渐好转,需求也呈现持续复苏态势。

受此影响,基础油生产成本跟随增加,2022年WTI半年均价同比增加63%,涨幅39.2美元/桶,按照炼白油的加工成本来看,成本增加1960元/吨。

32#工业白油2022年半年均价在7920元/吨,同比上涨51%,涨幅2697元/吨。100#工业白油同比上涨12%,涨幅在852元/吨。按照32#及100#的出油率来测算,白油年均价涨幅在2131元/吨左右。由此可见,市场的上涨幅度基本是因为国际油价的大幅上涨导致。

受基础油及添加剂、包装、运费等生产成本大幅上涨的原因,润滑油市场价格也出现了从2月份开始不断推涨的现象。特别是工业油价格跟随基础油价格相关性比较强,部分品牌上半年发涨价函在4-5次以上,累计幅度在幅度在30-50%。各品牌平均推涨幅度在20-30%左右。基本在成本线附近生产加工。

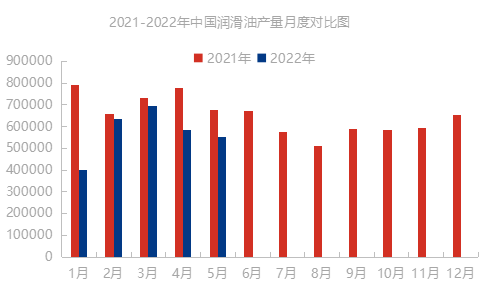

2、润滑油工厂产量分析

据数据显示,2022年1-5月份润滑油总产量287万吨,同比下滑21%。下游订单量减少幅度较大。主要原因分析如下:各原材料价格上涨的速度与润滑油终端需求并不成比例增加,原料价格不断推涨,而终端用油需求低迷,加之公共安全事件导致部分地区停工停产,最终导致成品润滑油价格调价难以落地,调到一定高位后,终端采购能力下降,订单量锐减。调研50家润滑油工厂得知,不同润滑油工厂的订单量同比下滑30-50%左右。

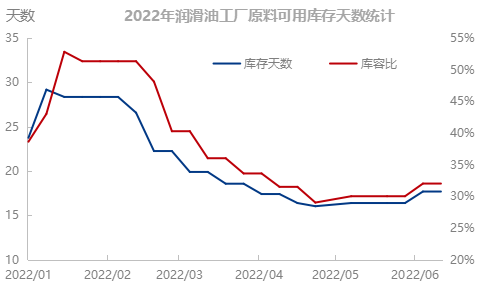

3、润滑油工厂原料(基础油)库存可用天数分析

因原材料价格不断推高及终端用油需求低迷,润滑油工厂上半年采购基本按需采购。从采集的100家润滑油工厂的库容比数据来看,2022年1-2月润滑油工厂都有一定的备库,库容比在50%左右。原料(基础油)库存可用天数平均在30天以上。随着3月份价格不断推广,润滑油工厂采购谨慎,基本按需采购库存比逐渐维持在3成左右的安全生产线,原料库存天数维持在15-18天左右。

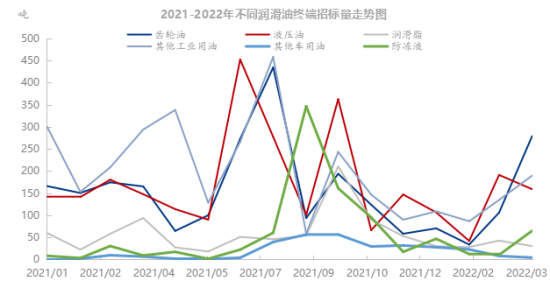

4、终端市场采购润滑油招标量分析

据数据显示,2022年各类润滑油的招标量在1月份开始都出现了大幅下跌,各产品跌幅在25-45%左右。1-5月数据总和显示,液压油同比下降18%,齿轮油同比下降25%,其他工业油同比下降45%,润滑脂同比下降45%,防冻液同步增加162%。

5、下半年市场预测

原料端:基础油原料价格有望回调,回调幅度一则受国际油价价格波动区间,二则上游开工率的波动。7月份检修炼厂都有陆续开工计划,在需求没有明显好转的情况下,供应量预计会呈现增长,对于价格支撑利空。

需求端:下半年润滑油的需求依然低迷为主,经济大环境及下半年对于公共安全事件的把控仍有不确定因素,因此需求量难有大的起色,润滑油工厂订单量保客户为主。2022年关键:稳定的生产,稳定的生存,稳定压倒一切!

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论