终端消化有限,采购积极性一般,7月基础油进口量环比减少37%,暂列2023年度最低位。

2023年7月基础油进口量为10.4万吨,环比减少37.3%,同比增加18.7%;2023年1-7月累计进口量为113.8万吨,同比减少4.9%。

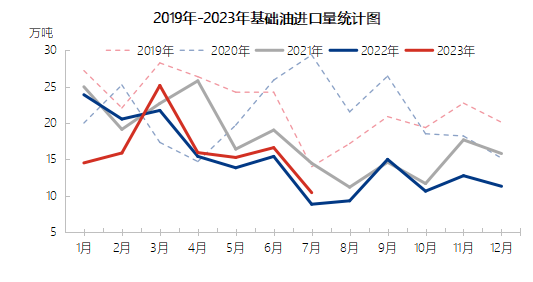

如图所示,2022-2023年基础油进口量趋势线均呈现下滑趋势,2023年走势较2022年稍缓,最低点暂均出现在7月;同比2022年来看,除1-2月外,其余月份进口量高于较去年同期,涨幅在3%-15.8%,但累计进口量少于2022年。2023年截至目前,整体来看呈现不及预期的表现形式,主要表现为:成品润滑油产量减少,终端消化能力一般,库存维持较低水平,国产资源以及进口资源需求空间有限。因此国内炼厂装置开工负荷低位,进口资源则多以刚需为主,累计进口量较去年减少。

7月份,市场行情较6月底转淡,需求空间减弱,部分终端已于6月小幅补库,加之7月现货价格波动调整,业者采购积极性降低,因此进口量减少。

进口均价来看,7月进口均价环比降低7.7%,业者对后市仍存担忧心态,进口买气一般。

近五年折线图来看,2020年-2023年走势相对一致,1-7月进口量走势或呈现宽幅的“M”:3、4月进口量最大,而后减少,6月进口量反弹,7月进口量降至相对低点,2022、2023年进口走势线更加吻合。7月多为消费淡季,终端消化有限,加之价格因素影响,进口量较少。

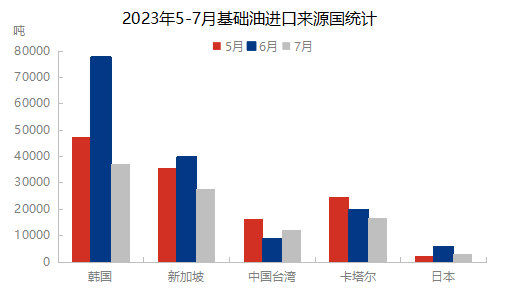

从进口来源国来看,除中国台湾外,其余国家进口量均有不同程度的减少,韩国多为进口来源国的第一位,7月进口量仅为3.7万吨,环比6月减少52.2%,较最高进口月减少64.3%;新加坡进口量为2.8万吨,环比6月减少30%;中国台湾近三个月进口量均较少,多因成本利润倒挂,进口商买气不佳,多无进口意向。(来源:隆众资讯订阅号)

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。

相关评论