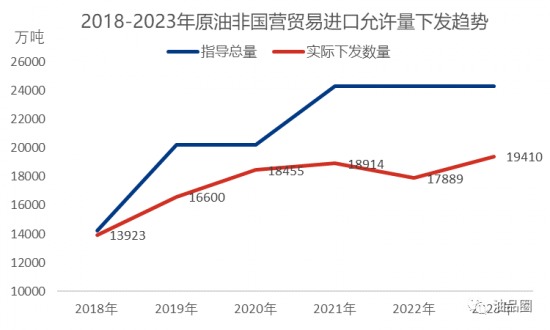

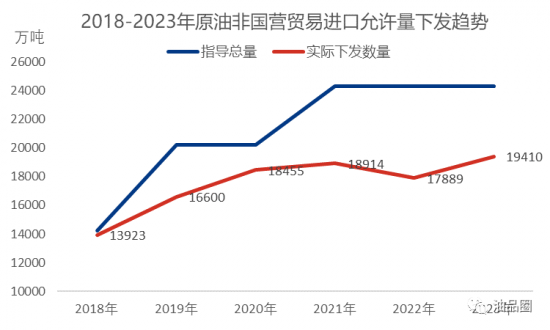

据悉,2023年第三批原油非国营贸易进口允许量正式下发,第三批额度共计6228万吨,今年第二和第三批进口允许量合计达17410万吨,较2022年总量下跌2.68%;而若计入去年第四季度提前下发的允许量,则2023年总量将达19410万吨,较2022年总量增长8.5%。

从今年第三批非国营进口量允许量的下发情况来看,主要关注点如下:

★ 在第三批完成下发后,国内独立炼厂多数已足额获得今年的进口允许量,只有东营联合、延长集团等尚未100%下发,但获批额度均在75%-85%。

★ 由于去年第四季度提前下发了部分2023年可使用额度,因此拥有提前下发额度的炼厂实际可操作进口量高于理论配额数值。

★ 此前市场传闻的盘锦北燃及盘锦浩业并未出现在第三批名单之中,且目前已经进入建设冲刺期的裕龙石化也暂未获得进口允许量。

来源:隆众资讯

2018-2022年,中国原油非国营贸易进口指导性允许总量呈逐年上涨后持稳的趋势,但实际下发数量则呈现先涨后跌趋势,实际下发数量最高为2021年,达18914万吨。而今年截止6月,已实际下发总量共计19410万吨,创历史新高,但因部分独立炼厂尚未足额获批,故后续仍有下发第四批允许量的可能性。

来源:隆众资讯

从发放主体来看,传统独立炼厂与新兴民营大炼化原油进口配额发放呈此消彼长之势。隆众资讯分析,因近年来,跟随恒力、浙石化、盛虹三大民营大炼化相继投产,民营大炼化配额呈现逐年递增趋势,今年盛虹炼化也获得1600万吨的足额实际下发数量。未来山东的裕龙石化已经进入建设冲刺期,再不远的将来也会获得2000万吨的进口额度,待裕龙石化投产后,届时民营大炼化全年额度有望达9600万吨以上、逼近1亿吨。

传统独立炼厂则呈现与民营大炼化截然相反趋势,因受国内淘汰落后产能、合规运营、双碳等一系列政策影响,传统独立炼厂无论是原油加工能力还是原油进口允许量,均呈现触顶后调整态势。传统独立炼厂今年计入去年提前下发部分,才小幅超越2022年总量,但涨幅仅在3%左右。

另外值得注意的是,2022年第四季度首次出现提前下发2023年第一批进口允许量的情况,使得今年各批次国内非国营原油进口允许量的下发时间顺次提前,在6月中旬已经完成了年内第三批进口允许量的下发。后续当年提前下发下一年的进口允许量或有可能成为常态化操作,有利于从政策面进一步保障炼厂原料供应,帮助炼厂更合理从容的安排原油订货计划。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论