2022年春节过后,在原油上涨主动力的助推下,基础油市场迎来开门红。3月市场利好因素居多,基础油市场易涨难跌。

2022年2月份,春节假期还未结束,基础油市场在国际原油等因素的推动下,迎来上涨行情,实现了基础油市场在2022年的开门红。据卓创资讯数据统计,2月份全国基础油150N的月均价为7524.06元/吨,环比上涨5.07%,同比上涨42.03%。

我们结合下图近五年基础油150N的价格波动特点来看,近五年基础油150N的最高值为8062元/吨,时间节点出现在2021年10月底;150N的最低值为4200元/吨左右,时间节点出现在2020年10月底;近五年基础油150N的平均价格基本围绕在5750-6800元/吨之间。

相对比来看,2022年2月份基础油150N整体价格处于高位运行阶段,但距离近五年的价格最高点仍有一段空间。

图1 2017-2022年150N价格波动特点

图2 2017-2022年基础油150N季节性波动特点

同时我们通过图2的近五年基础油150N的季节性波动特点来看,2022年2月份的上涨行情与往年的季节性波动特点有一定差异,上图我们可以看直观的看到,3-4月及9-10月是基础油全年的两个换油周期,价格整体处于上行阶段;但2022年2月份的上涨行情却出现在春节假期期间,在终端需求并无实质利好的前提下,节后市场却出现集中推涨行情,上涨行情明显不符合季节波动性特点。

下面,我们将对2022年2月份基础油价格上涨的主要驱动因素进行详细分析:

01、上涨核心动力 国际原油高位突破

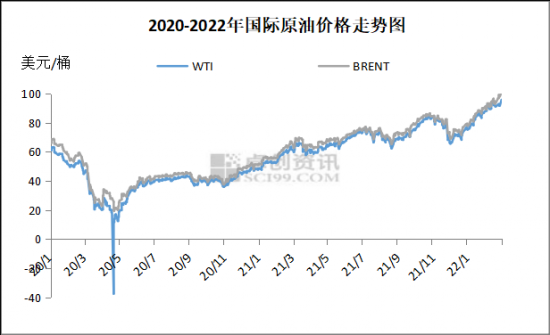

图3 2020-2022年国际原油价格走势图

2022年2月份因担心石油市场紧缺及地缘危机等因素,本月欧美原油期货涨至7年以来最高点,截至2月28日收盘,布伦特原油期货结算价首次突破每桶100美元。但结合当前消息面来看,地缘局势不定,存在反复风险,而伊核谈判虽有达成预期,但尚未有明确消息,所以在各方事态未明朗之前,市场交易者权衡供需前景,国际原油波动性仍大。

02、供应减少 累库不及预期

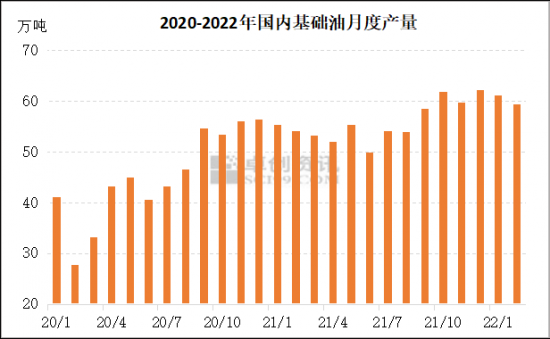

图4 2020-2022年国内基础油月度产量

2022年2月份基础油产量有所下滑;因2月恰逢春节假期,国内主流厂家装置开工负荷有所降低,尽管节后生产逐渐恢复,但整体来看2月份基础油产量仍呈现下滑走势,截至2月底国内基础油产量达到59.47万吨,环比下跌2.76%,同比上涨10%。

03、原料成本高位 利润空间有所上调

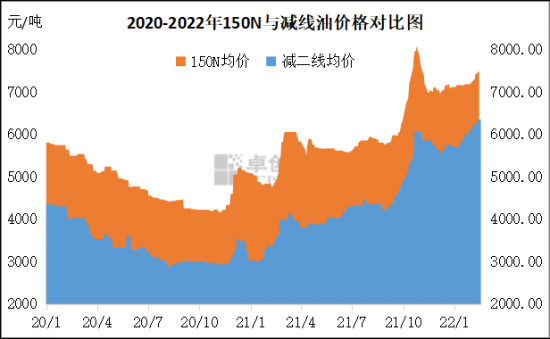

图5 2020-2022年150N与减线油价格对比图

通过图5中上游原料减线油与基础油150N的价格走势对比,我们可以看到,上游原料减线油与基础油150N的价格走势基本一致,2022年2月份,减线油价格整体处于相对较高水平,截至2月底,减二线与基础油150N的价差整体在1300元/吨左右。

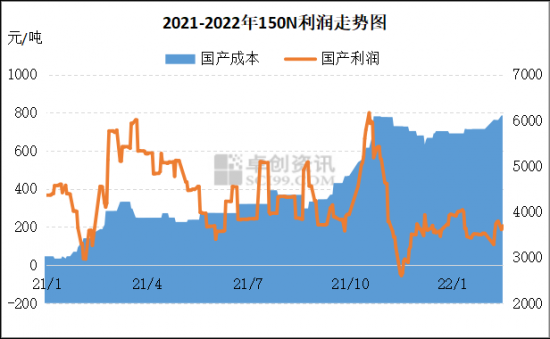

图6 2021-2022年150N利润走势图

而图6的基础油利润走势中,可以看到2022年2月份的基础油装置的整体利润在215.4元/吨左右,利润尽管较上月环比上涨10.2%,但整体来看,处于近一年中的相对低位水平。这里的利润具体指的是以外采原料为主的生产厂家的装置利润。

04、2月份需求环比下降 市场操作理性

2月份因恰逢国内春节假期,基础油市场的交易量较同期相比整体有所下滑,节前下游调和厂家因担心涨价预期等因素,已进行适度备货。2月下旬伴随下游调和厂家陆续复工复产,节前囤入的低价资源逐渐消耗,同时担忧市场或持续上行的走势,因此下旬开始,部分商家存在一定备货行为,但整体来看,因原料成本高位,下游利润空间受到压缩,润滑油调和厂的生产积极性受到一定冲击,市场交投偏理性操作为主。

整体来看,2月份在原油的核心推动下,基础油市场整体推涨,那么3月份基础油市场将如何演绎?下面我们将通过影响短期价格的驱动因素进行简要分析:

01、原油预期:短期内国际原油依然偏强走势

从目前的国际原油现状和分析来讲,短期依然偏强,且已突破三位数。但长期来看,高油价将刺激供应增加和抑制需求,这点是毋庸置疑的,仅是破局拐点的时间把握问题。目前造成国际原油价格高位上涨的主要原因,一个是油市话语权的转移,决定了油价重心上移,第二个重要原因是供需错配下持续去库存,是公共卫生事件后油价上行的核心动力。另外,近期地缘冲突也加剧了原油波动的频率。

02、供需预期:预计3月份供需数据或有所增加

从上游生产厂家的整体开工负荷及停工厂家的复产情况来看,3月份基础油的产量或有所增加,预计3月份基础油的总供应量为85.45万吨,环比上涨7.52%。而3月份基础油市场第一个传统旺季,下游需求或逐渐启动,预计3月份基础油总需求量为77.55万吨,环比上涨17.7%。整体来看,3月份当月的月末库存或呈现下降走势,当月供需差在7.9万吨左右,但受2月月末库存较高影响,3月份累计库存或呈现增加态势。

03、后市预测:预计3月份基础油市场或高位上行为主

综合原油、供应、需求、库存等各方面的影响,预计3月份基础油市场在国际原油偏强运行的引导下,基础油价格仍然有上行的动力;加之三月份润滑油市场需求逐步启动,市场成交量有所增加,但考虑原料高成本侵蚀下游调和厂家的利润空间,市场成交量增幅有限;同时考虑三月份基础油生产厂家开工负荷小幅回暖,炼厂库存或有上升风险。预计3月份,在市场各因素博弈下,基础油市场或呈现高位震荡上行的走势,但涨幅有限。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论