如果说2021年是全球石油行业重新制定战略的一年,那么2022年将是检验这些战略的关键一年。经过多年探索,市场已经普遍认可,大型石油公司、独立勘探开发公司和国有石油公司在低碳转型方面并没有一种普适的战略。但石油公司仍然需要通过转型战略和实际行动让市场看到企业低碳发展的信心和决心,否则市场对于其加速变革或出台替代战略的呼声将日趋激烈。

美国大型石油公司亟需通过实施切实可行的低碳项目建立转型可信度,并要求加快变革工作进度

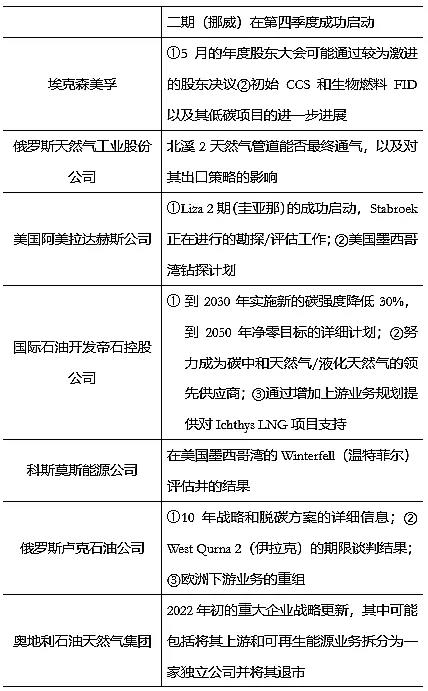

埃克森美孚和雪佛龙的公司高管承认,在过去一年里,投资者对他们将可再生电力排除在外的低碳能源转型战略发出过警告。但他们仍在努力证明公司推进的碳捕获、生物燃料和氢燃料,无论是在转型范围,还是转型紧迫度方面都是可行方案。

这类石油公司面临的低碳投资不及市场预期的压力。虽然这两家公司都大幅提高了投资计划中低碳投资支出,但这仅占其总资本支出的8%-11%,约为欧洲同行的一半。公司高管解释,较低的资本支出意味与太阳能和风能相比,碳捕获、可再生天然气和氢气的经济可行性更高。他们承诺,如果市场发展速度快于预期,将加快投资。未来需要重点关注,投资者能否接受他们的转型速度,以及是否会强烈要求公司增加支出以支持更为激进的净零目标。

此外,他们还面临碳减排目标方面的压力。2021年,雪佛龙和埃克森美孚都宣布了提高减排目标,但仅为其运营资产设定了少数几个目标,覆盖范围不够全面。为此,部分股东已经向公司管理层提交了决议报告,要求其制定中长期目标,以减少各业务(范围1+2)和产品(范围3)的碳排放。如果这两家公司能够认可并履行决议的有关内容,他们就必须在业务中落实净零标准,同时实行更为激进的低碳战略以达到更高要求的碳减排目标,而不仅是公布中期碳减排目标。

欧洲石油公司面临一体化能否带来战略优势的质疑

欧洲石油公司面临的主要问题是如何向市场证明持续扩大的规模和集团内部整合比剥离和分拆能够产生更大价值。以壳牌为例,该公司一直在努力简化企业结构,并推出以整合业务和提高交易能力为依托的转型方案,但目前尚不能切实证明这种“一站式”能源供应商战略是投资者的最佳选择。为此,对冲基金Third Point提出了分拆壳牌的提议,呼吁壳牌将其石油业务和低碳可再生能源/液化天然气业务拆分为独立的公司。

与壳牌一样,bp的股价仍远低于新冠肺炎疫情爆发前的水平。虽然2021年油气价格的迅速上涨有效改善了公司的财务状况,给股东带来了丰厚收益,但投资者仍持观望态度。因此,盈利能力的提高和财务状况的改善没有使bp放松油气领域的投资管控,今年的投资保持在130亿美元、2022年的投资预计控制在140亿-160亿美元,到2030年将使石油和天然气日产量减少100万桶油当量/日。同时,bp将可再生能源项目目标提高到230亿瓦,计划到2025年完成20吉瓦风能和太阳能项目的最终投资决定,2030年完成50吉瓦的可再生能源投资的最终投资决定。这意味着虽然bp公司仍能保持整体不变,但与壳牌和道达尔相比,其现金流权重将发生重要变化。此外,bp目前通过剥离上游资产来减少公司碳排放的方法,引起了社会广泛质疑,市场呼吁停止这种碳减排的方式,政府也将对其实施越来越多的审查。

道达尔的目标是建立大规模、综合性能源公司,今年将继续推进一系列大型项目,包括在伊拉克和利比亚的氢+可再生能源联合开发项目等,这将为其他大型能源供应商提供一种脱碳的同时继续开发油气资源以获得现金流的新型模式。其在乌干达和莫桑比克的项目,也能够检验市场能否继续接受常规石油和天然气大型项目。

以埃尼的Plenitude IPO为代表,区域石油公司将以并购重组引领能源转型

区域石油公司作为欧洲石油公司中的第二梯队,由于其本身集团整合程度较低,也不像大型石油公司全球业务和碳足迹那么多,对剥离和分拆的态度更加开放。

埃尼公司计划在2022年年中对其Plenitude零售和可再生能源业务进行首次公开募股(IPO),这种分拆战略和保持公司整体的战略哪种能给股东带来更大价值,这次IPO将是市场对其的关键检验。有分析师预计,Plenitude上市将获得比埃尼公司更大的现金流倍数,但这家意大利公司正试图通过保留分拆中的多数股权来平衡这种影响。

西班牙雷普索尔公司是密切关注Plenitude能否成功的公司之一,它也正在考虑将其低碳业务部门进行IPO。奥地利石油天然气集团(OMV)则在实施相反战略,它正在考虑将其上游和可再生能源业务从其核心的石化部门分拆出来,并将其中的油气和可再生能源部分退市。

国家石油公司开始制定脱碳目标,支持其本国碳排放目标

国家石油公司已经意识到,必须在油气需求下降之前加快开发低碳的石油和天然气。沙特阿美、阿布扎比国家石油公司和卡特尔能源公司,这些中东国家石油公司今年将把切实的减排努力与扩大产能结合起来。为了支持本国净零目标,阿布扎比国家石油公司将使用核电来减少其陆上运营的碳排放,沙特阿美则将发布详细的脱碳方案来说明其计划如何在2050年前实现范围1+2的净零排放。同时,这两家公司还计划增加100万桶/日的石油产量,沙特阿美还为其大规模非常规天然气开发项目Jafurah开了绿灯。卡特尔能源公司则计划选择合作伙伴,共同推动其扩大液化天然气产量,并通过碳捕获和封存技术来保持该国低成本、低碳的液化天然气出口大国的地位。

拉丁美洲和亚洲部分地区的情况相似。巴西国家石油公司致力于到2026年,推动巴西成为美国以外石油产量增长的主要来源,同时它也在努力为其下一个开发周期设计全电动浮式生产、储存和卸货船,以及其他脱碳方案。哥伦比亚国家石油公司,正在努力推进陆上水力压裂开发,同时也在推行绿氢项目并开展更广泛的电气化业务,在范围3方面制定了明确的碳减排目标。在东南亚,泰国国家石油公司、印度尼西亚国家石油公司和马来西亚国家石油公司都将天然气视为中期国内能源需求的基础,同时也努力在今年实现净零运营排放目标。

美国独立石油公司致力于增长,但不会以牺牲股东回报或排放目标为代价

今年全球石油需求回升将支持美国油气产量的增加,这也将考验这些公司能否严格落实其对油气领域的投资管控。需要指出的是,投资管控并不是零增长,它意味着只有在市场需要时供应才会增长,并且不能牺牲股东回报。因此,预计今年美国独立石油公司的油气产量将有所增长。一些公司,比如响尾蛇能源公司,承诺今年不会再次增长,因为成本上升的将会抵消增加的资本投资。但是其他一些公司,包括先锋自然资源公司、康菲石油和德文能源公司,都会有一些温和的增长(低于5%,包括各种收购),股东通过股息和股票回购获得的回报也将上升。总体而言,能源情报预计,从2021年年底到2022年年底,美国原油产量将增加约50万桶/日。同时,这些公司也和其他油气公司一样,将降低碳排放强度,努力在实现增长和股东回报的同时实现净零运营排放。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。

相关评论