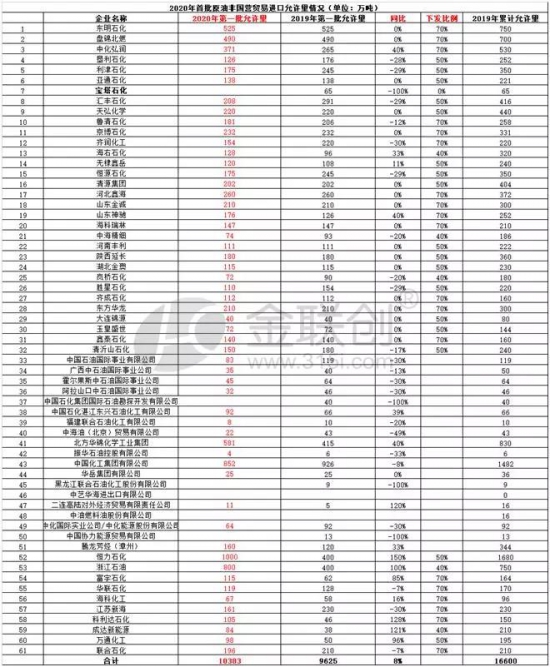

商务部下发2020年首批原油非国营贸易进口允许量,首批额度总计10383万吨,同比增长8%。

而分企业性质来看,其中传统地炼首批总计获得7581万吨配额,同比减少3%。其中引人注目的为宁夏宝塔石化,因近期其即将进入破产程序的新闻不时见诸报端,故在其2019年毫无进口业绩且财务状况急剧恶化并即将破产后,2020年商务部不再下发其进口配额。

数据来源:金联创

其他传统地炼增减幅度则基本正常,变化幅度多维持在10-30%之间,因分批下发原则下,各地炼后期仍有调整空间。另外去年获批较晚几家地炼配额增量明显。而从传统地炼下发额度也可以看出,尽管2019年经济形势及市场行情较为低迷,但传统地炼多基本正常运营,且据金联创开工率监测显示,四季度山东地炼开工屡创新高,近期基本维持在70%以上高位。

数据来源:金联创

而受新型民营炼化一体化陆续投产并逐渐量产影响,恒力及浙石化配额均成倍增长,总量同比大涨125%。且若2020年浙石化第二套CDU装置能够如期投产,其后期配额增量或仍将可观。

其他类型企业则共计获得1002万吨配额,同比小增1%。不过可以看出,贸易类企业配额下发有逐渐集中之势,因相比去年有3家企业并未拿到额度,而旗下含有炼厂的北方华锦化学首批配额同比大增40%。

整体来看,2020年首批原油非国营贸易进口允许量下发基本符合市场预期,尽管新型大炼化南北夹击之势即将形成,但从明年配额以及当前地炼整合进程来看,传统地炼未来或仍将艰难前行并谋求生存发展。

同时,不可否认的是,面对经济新形势及各种新旧动能转换以及促进地炼整合等政策,传统地炼原油进口仍将受到一定影响,预计未来两年传统地炼整体进口量仍将触顶甚至开始回落,而新型炼化一体化炼厂将接棒传统地炼成为中国原油进口新的增长点。

中国润滑油网致力于好文分享与行业交流,文章不代表平台观点。感恩原创作者,版权归原创作者所有。如不慎涉及侵权,请留言删除。欢迎转载分享。

相关评论