近日,埃克森美孚公司(ExxonMobil)发布《世界能源展望2040》报告指出,由于人口和经济的增长,到2040年全球能源需求将增长约20%,发展中国家将是增长的主要来源。石油仍然是第一大能源,天然气将超越煤炭成为第二大能源。能源相关CO2排放将在2035年达到峰值,在2017年基础上增加5%。改进能效将为降低能源需求和碳排放发挥重要作用。埃克森美孚《世界能源展望2040》报告主要内容如下:

一、全球能源需求

1、在全球人口增长和人民生活水平提高的推动下,到2040年全球一次能源需求将比2017年增长20%,主要来自发展中国家。到2040年,全球人口将增长至92亿,印度超越中国成为第一人口大国。全球GDP将翻一番,其中非经合组织(OECD)国家的经济增速为OECD国家的两倍。到2040年全球一次能源需求将增至6.75×105万亿英热单位,非OECD国家的能源需求将占70%,中国和印度占需求增量的50%。由于能效提升,美洲和欧洲OECD国家的能源需求占比将从2017年的30%降至2040年的25%。

2、改进能效将在降低能源需求和碳排放方面发挥重要作用。技术的进步使能效随之提升,预计2017年至2040年全球能源强度(单位GDP能耗)每年将降低2%,这一期间全球能源需求仅增长20%。能源相关的单位能耗碳排放也随能效提升而下降,结合能源强度的降低,将使全球能源相关碳排放强度(单位GDP碳排放)降低近45%。

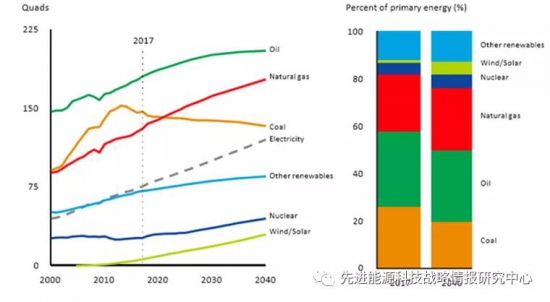

3、石油仍居一次能源首位,天然气超越煤炭成为第二大能源。由于运输和化工原料需求,石油仍将在一次能源中居主导地位,天然气将成为增长最多的能源,2040年将达能源需求的1/4,超越煤炭成为第二大能源。可再生能源和核能将强劲增长,贡献超过40%的能源需求增量。由于中国和OECD国家向低碳能源转型,2040年煤炭在能源需求中占比将降至20%以下。

图1 全球能源结构变化

4、电力部门能源需求将增长60%,可再生能源将成为主要电力来源。电力需求增速约为一次能源需求增速的3倍,在技术支持和政策引导作用下,风力发电、太阳能发电增速最快,到2040年其在发电量中占比将从2017年的6%提升至20%,欧洲和北美的风电和太阳能发电将提供超过25%的电力。OECD国家的煤改气措施使天然气发电大幅增长,非OECD国家天然气发电的一半增长位于非洲和中东等产地。中国将占全球核电增量的70%,OECD国家则基本不增长。亚太地区煤炭资源丰富、经济不断发展的国家煤电仍会继续增长。

5、交通运输部门能源需求增长将超过25%,新能源汽车占比大幅提升。随着购买力的提高,私人汽车保有量持续增加。由于电池成本降低、汽车尾气排放标准日趋严格、能效逐渐提升和政策的推动,到2040年全球插电式混合动力汽车、纯电动汽车、燃料电池汽车等新能源汽车的保有量将从2017年的300万辆增长至4.2亿辆,其在所有车辆中占比将从0.3%提升至20%以上,在新车销售占比将接近30%。因此,轻型汽车的能源需求将在2020年代中期达到高峰后下降。尽管OECD国家的汽车保有量将增加约10%,但由于能效提升和汽车动力方式的多样化,乘用车燃料需求平均下降30%。商业运输服务的需求受到经济增长的推动,尤其是在非OECD国家,2040年将占商业运输服务能源需求的40%。所有商业运输方式的能源需求都将增加,2040年重型卡车将占需求增量的50%以上。由于前期成本高、行驶里程短、有效载荷低以及基础设施部署缓慢等因素,电力在商业运输动力系统中应用进展缓慢。

6、2040年住宅和商业部门的能源需求预计增加20%,主要由于非OECD国家的经济增长导致用电需求增加。随着经济发展,中产阶级人数增多,到2040年住宅用电将增加2/3。中国和印度的家庭用电量将接近欧洲水平,非OECD地区能源需求将增加35%以上,而OECD国家由于能效的提高,能源需求仅增长4%。

7、全球近50%的能源用于工业生产,面对气候变化,转向更清洁能源(电力、天然气)势在必行。到2040年,工业部门能源需求将增长约17%,其中有85%的增长来自重工业和化工行业,石油、天然气、电力各占能源需求增量的1/3。由于环境污染,需要大量削减煤炭的使用,通过提升技术提高能效也十分重要。到2040年,在OECD国家和中国,煤炭的使用将大幅减少,但在印度、非洲,由于产量丰富且廉价,煤炭的消耗会加倍。转向使用低碳燃料将使2040年工业部门碳排放量与2017年几乎持平。

二、全球能源供应

1、液体燃料仍将是最主要能源,其供应品种将更加多样化。到2040年,全球液体燃料(石油、凝析油、致密油和生物燃料等)产量将比2017年增长约17%,常规原油和凝析油产量将减少,供应增量主要来源于致密油、深水油和天然气凝析液(NGL)。因此,液体燃料供应愈加多样化,常规原油和凝析油占比将从2017年的约2/3降至2040年的约1/2。在2017至2025年,北美致密油和NGL产量将翻倍,成为液体燃料净出口地区;2025年后,拉丁美洲新开采的深水油和中东地区的常规原油将满足全球需求增长。中东以及俄罗斯/里海将继续作为常规石油的主要出口地区,亚太地区仍将是液体燃料需求最大和增速最快的地区,将继续增加进口以满足需求。

2、天然气产量的增长主要来源于非常规天然气,液化天然气出口将使天然气市场更加多样化。天然气在全球能源供应中占比将从2017年的24%提升至2040年的26%,除欧洲以外的所有地区天然气产量都会增长。技术的进步使天然气可采资源不断增多,当前已开采资源不到可采资源量的15%,以当前的需求水平,剩余天然气资源可供全球使用200年。未开采的天然气资源中,约45%是非常规天然气资源,如页岩气、致密气和煤层气。中国及其他亚太地区非OECD国家天然气需求将增加一倍以上,到2025年亚太地区天然气需求将超过北美。灵活、高效的天然气发电取代效率低下的老式燃煤发电,可将碳排放降低60%。天然气贸易是资源丰富的地区与亚太和欧洲地区之间的重要纽带,预计新的液化天然气(LNG)出口项目将满足到2040年天然气需求增量的40%,LNG出口将满足全球近20%的天然气需求。北美地区丰富的非常规天然气供应有望满足新的LNG需求,北美的LNG出口增长速度最快。

三、能源相关碳排放

埃克森美孚《世界能源展望2040》报告,2000年至2017年,由于全球GDP增长了60%,导致碳排放量大幅增加。预计到2035年,全球二氧化碳年排放量将达到峰值,比2017年增长约5%。预计全球轻型汽车的碳排放将在2020年代达到高峰,然后到2040年较峰值下降15%以上。全球GDP在2040年近乎翻番,技术的提升对于减缓排放至关重要。使用低排放能源发电将使2040年电力碳排放强度比2017年降低35%,降低碳排放强度和提高能效将使工业部门的单位GDP碳排放降低约50%,使全球单位GDP碳排放下降近45%。

相关评论